El modelo 303 es una de las declaraciones tributarias más relevantes para autónomos, pymes y empresas en España. Se trata del formulario mediante el cual se liquida el IVA de forma periódica ante la Agencia Tributaria.

Aunque su cumplimentación pueda parecer rutinaria, cualquier error en su cálculo, presentación o interpretación puede derivar en sanciones, inspecciones o pérdidas económicas para la empresa.

Por ello, conocer a fondo cómo funciona el modelo 303, qué datos exige, cuáles son sus plazos y cómo automatizar su gestión se ha convertido en una prioridad para cualquier organización que quiera mantener una contabilidad rigurosa y cumplir con sus obligaciones fiscales de forma eficiente.

En este artículo te explicamos paso a paso todo lo que necesitas saber sobre el modelo 303: desde qué es y quién está obligado a presentarlo, hasta cómo rellenarlo correctamente y cómo herramientas como Gestión5 XE, pueden ayudarte a automatizar su preparación y reducir los errores en el proceso.

¿Qué es el modelo 303 y para qué sirve?

El modelo 303 es el formulario oficial de autoliquidación del Impuesto sobre el Valor Añadido (IVA) que deben presentar autónomos, pymes y empresas que realizan actividades económicas sujetas a este impuesto en territorio español.

Se trata de una declaración periódica que informa a la Agencia Tributaria (AEAT) del IVA devengado (repercutido a los clientes) y del IVA soportado (pagado a proveedores) durante un periodo determinado.

El principal objetivo del modelo 303 es determinar la cuota de IVA a ingresar, compensar o devolver, según el resultado de la diferencia entre el IVA repercutido y el IVA deducible.

¿Quién está obligado a presentar el modelo 303?

Están obligados a presentarlo todas las personas físicas o jurídicas que estén dadas de alta en el censo de empresarios, profesionales y retenedores y desarrollen actividades sujetas a IVA, salvo que estén acogidas al régimen de recargo de equivalencia (por ejemplo, muchos comerciantes minoristas).

Esto incluye:

- Autónomos y profesionales.

- Sociedades mercantiles (S.L., S.A.).

- Comunidades de bienes y otras entidades sin personalidad jurídica.

- Entidades acogidas a regímenes especiales del IVA (como el régimen simplificado o el régimen de agricultura, ganadería y pesca), con particularidades en la presentación.

Finalidad del modelo 303

🧾 Cumplir con la obligación de autoliquidar el IVA periódicamente.

💰 Declarar el saldo de IVA: si la empresa ha cobrado más IVA del que ha pagado, deberá ingresarlo; si ha soportado más del que ha repercutido, podrá compensarlo o solicitar su devolución.

🔍 Garantizar trazabilidad y transparencia fiscal ante la Agencia Tributaria.

Periodicidad y plazos de presentación

El modelo 303 se presenta con una periodicidad obligatoria, que puede ser trimestral o mensual según el volumen de operaciones del declarante o el régimen fiscal al que esté acogido.

Elegir el plazo correcto es esencial, ya que una presentación fuera de plazo puede derivar en recargos, intereses de demora o sanciones por parte de la Agencia Tributaria.

¿Trimestral o mensual?

La mayoría de autónomos y pequeñas empresas presentan el modelo 303 trimestralmente, pero existen casos en los que la presentación debe ser mensual:

| Periodicidad | ¿Quién está obligado? | Fechas de presentación |

|---|---|---|

| Trimestral | – Autónomos y PYMEs en régimen general – Empresas con volumen de operaciones < 6.010.121,04 € | – 1º trimestre: hasta el 20 de abril – 2º trimestre: hasta el 20 de julio – 3º trimestre: hasta el 20 de octubre – 4º trimestre: hasta el 30 de enero |

| Mensual | – Grandes empresas (operaciones > 6M €) – Empresas inscritas en REDEME – Grupos de IVA | Hasta el día 20 del mes siguiente al periodo declarado |

⚠️ Importante: Si el día 20 cae en fin de semana o festivo, el plazo se traslada al siguiente día hábil.

¿Qué pasa si no se presenta a tiempo?

Recargo por declaración extemporánea: del 1 % al 15 % según el tiempo transcurrido (sin requerimiento previo).

Sanciones adicionales: si hay requerimiento de Hacienda o si el error afecta a la cuota ingresada.

Pérdida de beneficios fiscales: en determinados regímenes si no se cumple con las fechas establecidas.

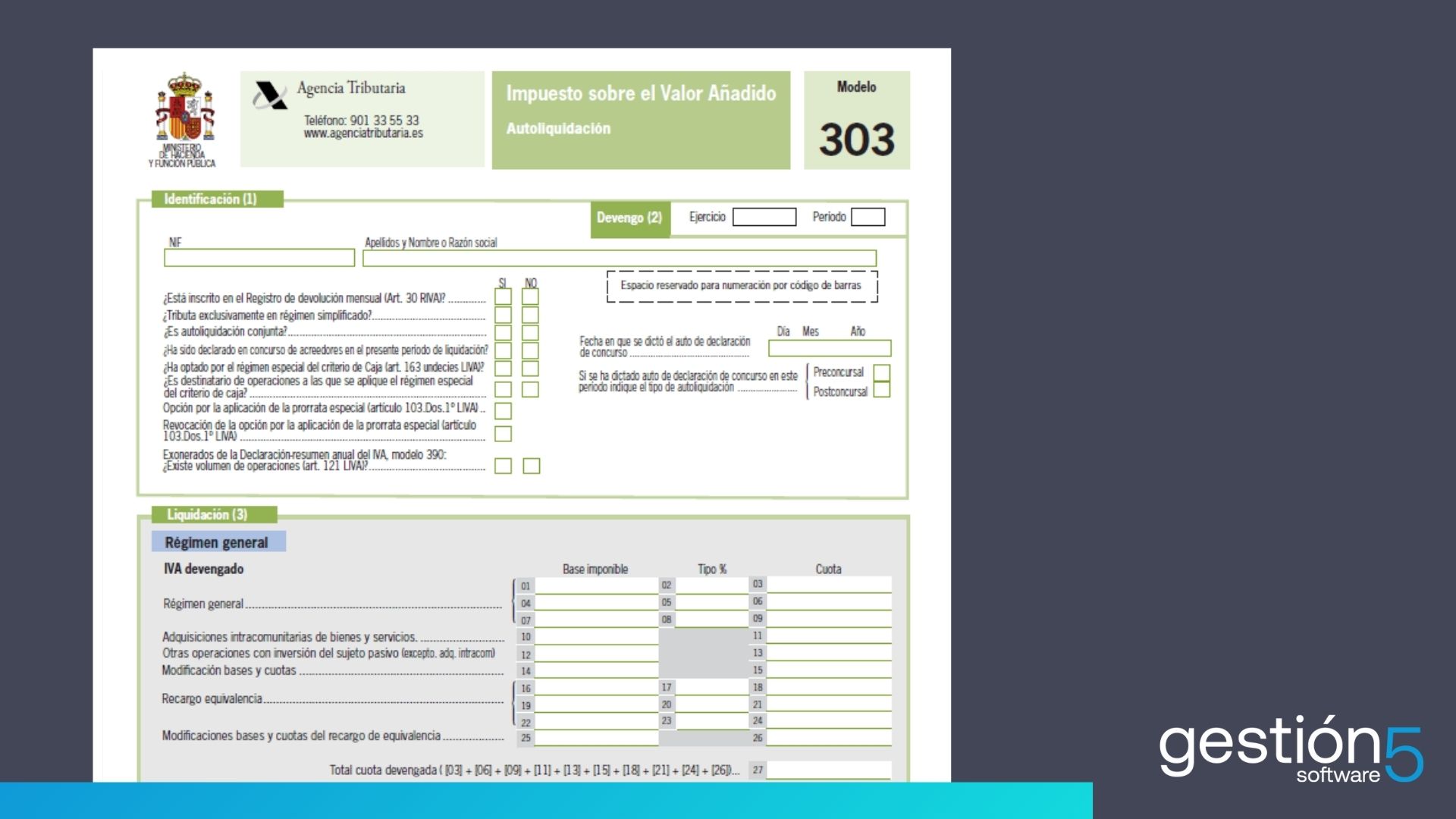

Cómo rellenar el modelo 303: casillas clave explicadas

El modelo 303 está estructurado en varias secciones que permiten calcular el resultado de la autoliquidación del IVA. Aunque la Agencia Tributaria ofrece instrucciones detalladas, es habitual que surjan dudas en la cumplimentación, especialmente en lo relativo a las casillas más sensibles.

A continuación, explicamos su estructura y los puntos clave a tener en cuenta.

Estructura general del modelo 303

El formulario se divide en las siguientes secciones:

- Identificación del declarante

- Devengo (ejercicio, periodo, tipo de autoliquidación)

- IVA devengado

- IVA deducible

- Resultado de la liquidación

- Compensaciones, aplazamientos o devoluciones

- Datos adicionales

- Ingreso o devolución

Sección 3: IVA devengado (casillas 01 a 27)

Aquí se declara el IVA repercutido a los clientes por las operaciones realizadas durante el periodo.

- Casilla 01-09: operaciones interiores sujetas al tipo general (21 %), reducido (10 %) o superreducido (4 %).

- Casilla 10-16: entregas intracomunitarias, exportaciones, operaciones exentas, etc.

- Casilla 27: total del IVA devengado.

💡 Consejo: Asegúrate de que las facturas emitidas estén bien clasificadas por tipo impositivo para evitar errores.

Sección 4: IVA deducible (casillas 28 a 39)

Se incluyen las cuotas de IVA soportado en compras y gastos deducibles.

- Casilla 28: IVA soportado en bienes corrientes (material de oficina, servicios, etc.).

- Casilla 29: IVA soportado en bienes de inversión (maquinaria, equipos, etc.).

- Casilla 36: total del IVA deducible.

💡 Solo es deducible el IVA vinculado a la actividad económica y correctamente justificado con factura.

Sección 5: Resultado de la liquidación

Aquí se calcula la diferencia entre el IVA devengado y el deducible:

- Casilla 40: resultado de la autoliquidación (si es positivo, se debe ingresar).

- Casilla 41: resultado de periodos anteriores a compensar.

- Casilla 49: resultado final a ingresar, devolver o compensar.

Sección 6: Compensación, aplazamiento o devolución

El contribuyente puede:

- Ingresar el importe (por domiciliación, cargo en cuenta o NRC).

- Solicitar devolución, si cumple los requisitos.

- Compensar con cuotas de próximos periodos.

¿Cómo ayuda Conta5 XE en este proceso?

Cálculo automático de las casillas: a partir de los asientos contables registrados.

- Revisión de facturas emitidas y recibidas: integradas con los libros de IVA.

- Generación del modelo 303 listo para presentar en la Sede Electrónica de la AEAT.

- Control de versiones y trazabilidad para evitar duplicidades o errores en la liquidación.

Diferencias con otros modelos de IVA

El modelo 303 no es el único documento que las empresas deben presentar en relación con el IVA. Existen otros modelos que complementan o amplían la información contenida en esta autoliquidación. Conocer sus diferencias es esencial para cumplir correctamente con las obligaciones fiscales y evitar omisiones en la presentación.

Modelo 303 vs. Modelo 390

El 303 es periódico. El 390 es anual.

Modelo 303: declaración periódica (mensual o trimestral) que liquida el IVA de forma acumulativa a lo largo del ejercicio.

Modelo 390: declaración-resumen anual del IVA. Recapitula todos los datos presentados en los modelos 303 del año.

💡 Obligatorio para la mayoría de los contribuyentes, salvo algunas excepciones como los que presentan el modelo 303 mensualmente en el SII (Suministro Inmediato de Información).

Modelo 303 vs. Modelo 349

El 349 declara operaciones intracomunitarias.

Modelo 303: incluye operaciones generales sujetas a IVA.

Modelo 349: es una declaración informativa donde se detallan operaciones intracomunitarias exentas (compras y ventas dentro de la UE).

💡 Aunque estas operaciones aparecen en el modelo 303 como exentas, deben ser detalladas en el 349 si se superan ciertos umbrales.

Modelo 303 vs. Modelo 347

El 347 informa de operaciones con terceros.

Modelo 303: refleja únicamente el IVA repercutido y soportado.

Modelo 347: es una declaración informativa anual de operaciones con terceros (clientes o proveedores) superiores a 3.005,06 €.

💡 Es independiente del IVA liquidado, pero se cruza con la información de los modelos 303 para detectar incoherencias.

Modelo 303 vs. SII (Suministro Inmediato de Información)

El SII no es un modelo, sino un sistema mediante el cual ciertas empresas (normalmente grandes empresas o inscritas en REDEME) deben remitir sus registros de facturación en tiempo real a la AEAT.

Aunque estas empresas también presentan el modelo 303, el contenido se genera a partir de la información enviada vía SII.

💡 Si estás en el SII, el modelo 390 suele estar exonerado.

| Modelo | Finalidad | Periodicidad | Obligación relacionada |

|---|---|---|---|

| 303 | Autoliquidación del IVA | Mensual o Trimestral | IVA devengado y deducible |

| 390 | Resumen anual del IVA | Anual | Recapitulación de los modelos 303 |

| 349 | Operaciones intracomunitarias | Mensual o Trimestral | Operaciones exentas dentro de la UE |

| 347 | Operaciones con terceros > 3.005,06 € | Anual | Información cruzada con proveedores y clientes |

¿Por qué es importante conocer estas diferencias?

Porque cada modelo tiene un propósito distinto y responde a diferentes requerimientos normativos. Una gestión contable profesional debe:

- Generar la información necesaria para cada uno.

- Presentarlos en los plazos adecuados.

- Asegurar coherencia entre ellos.

📌 Conta5 XE, al centralizar la contabilidad y los registros de IVA, facilita la generación no solo del modelo 303, sino también del 390, 349 y 347, garantizando consistencia entre todos los datos y minimizando errores por discrepancia.

Obligaciones documentales y requisitos para su presentación

La correcta presentación del modelo 303 no solo implica cumplimentarlo adecuadamente, sino también disponer de la documentación soporte y cumplir con los requisitos exigidos por la Agencia Tributaria. Estas obligaciones aseguran la trazabilidad de los datos declarados y permiten justificar el IVA soportado y repercutido en caso de inspección.

Documentación obligatoria para justificar el modelo 303

Facturas emitidas: Deben incluir todos los elementos obligatorios: datos del emisor y receptor, desglose del IVA, fecha, número correlativo, etc. Son la base del IVA repercutido.

Facturas recibidas: Deben estar correctamente contabilizadas y registradas en el libro de IVA soportado. Solo pueden deducirse aquellas vinculadas a la actividad económica.

Libros de registro de IVA

- Libro de facturas emitidas

- Libro de facturas recibidas

- En su caso, libros de bienes de inversión y de operaciones intracomunitarias.

Justificantes de pagos y cobros: Extractos bancarios, remesas, documentos SEPA o justificantes de ingresos a la AEAT.

Asientos contables correspondientes: Deben reflejar con exactitud los movimientos económicos relacionados con el IVA.

Requisitos técnicos para la presentación

Obligatoriamente por vía telemática a través de la Sede Electrónica de la AEAT.

Se necesita uno de los siguientes métodos de autenticación:

- Certificado digital o DNI electrónico

- Cl@ve PIN (para autónomos)

Formato de presentación: el modelo debe generarse conforme al esquema oficial publicado por la AEAT.

📌 El uso de soluciones como Conta5 XE permite generar automáticamente el modelo con los datos contables y presentarlo conforme a los requerimientos técnicos de la AEAT, evitando errores de formato o estructura.

Conservación de la documentación

Según el artículo 30 del Código de Comercio, toda la documentación contable y fiscal debe conservarse durante al menos 6 años. En algunos casos, como las facturas electrónicas o la documentación relacionada con bienes de inversión, este plazo puede extenderse.

En resumen, tener una buena organización documental es tan importante como realizar bien la declaración. Una contabilidad digitalizada, trazable y vinculada a los documentos soporte, como permite Conta5 XE, no solo facilita el cumplimiento de estas obligaciones, sino que minimiza el riesgo en auditorías o revisiones fiscales.

¿Cómo presentar el modelo 303 ante la AEAT?

La presentación del modelo 303 debe realizarse obligatoriamente por vía telemática a través de la Sede Electrónica de la Agencia Tributaria. Este proceso exige no solo cumplir con los plazos y requisitos técnicos, sino también tener control sobre los datos contables que se declaran, ya que cualquier error puede derivar en sanciones o devoluciones indebidas.

Requisitos técnicos para presentar el modelo 303

Certificado digital o DNI electrónico: obligatorio para sociedades y recomendable para autónomos.

Cl@ve PIN: opción válida para autónomos y determinados profesionales.

Acceso a la Sede Electrónica de la AEAT: https://www.agenciatributaria.gob.es

Archivo del modelo: generado en el formato oficial compatible con el sistema de la AEAT.

Pasos para presentar el modelo 303

- Acceder a la Sede Electrónica; Ir al apartado: “Presentación de declaraciones, calendario y contribuyente” → Todas las declaraciones por modelo → “Presentar y consultar declaraciones”→ Modelo 303. (👇Ver GIF de abajo 👇)

- Seleccionar el periodo correspondiente: Indicar el ejercicio fiscal y el trimestre o mes al que se refiere la autoliquidación.

- Cumplimentar o importar el modelo. Puedes rellenarlo manualmente en el formulario web o bien importar automáticamente el modelo generado desde tu software contable (como Conta5 XE), que ya incluye todos los datos precalculados.

- Validar y firmar la presentación: El sistema verifica que no haya errores en la declaración. Una vez validada, se firma digitalmente con el certificado o Cl@ve.

- Obtener el justificante de presentación: Es imprescindible conservar el PDF y el número de registro de la declaración presentada como resguardo oficial.

Si la declaración resulta a ingresar: ¿cómo pagar?

Domiciliación bancaria (hasta 5 días antes del fin de plazo): el importe se carga automáticamente en la cuenta indicada.

Pago con NRC (Número de Referencia Completo): realizar el ingreso en el banco y utilizar el NRC para justificar el pago en la presentación.

Aplazamiento o fraccionamiento: opción disponible si se cumplen los requisitos (hay que marcarlo en la presentación y justificarlo).

📌 Conta5 XE puede integrarse con tu sistema bancario para facilitar la gestión de pagos, generar los ficheros necesarios y registrar automáticamente los movimientos en la contabilidad.

¿Qué pasa si el modelo 303 sale a ingresar?

Cuando el resultado del modelo 303 indica que el IVA devengado supera al deducible, la declaración finaliza con una cuota a ingresar en Hacienda. Esta situación es muy habitual y requiere actuar dentro del plazo para evitar recargos o sanciones.

A continuación, explicamos las diferentes opciones que tiene el contribuyente en este caso.

Opciones de pago si el modelo 303 sale a ingresar

Domiciliación bancaria: Permite que la AEAT cargue automáticamente el importe en la cuenta bancaria del declarante.

- Requisito: presentar el modelo al menos cinco días antes del fin del plazo (día 15, aproximadamente).

- Método cómodo y seguro para evitar olvidos.

Ingreso con NRC (Número de Referencia Completo): El declarante realiza el pago previamente en su entidad bancaria.

- El banco genera un NRC, que se introduce en la presentación para justificar el ingreso.

- Esta opción permite presentar la declaración hasta el último día de plazo.

Cargo en cuenta sin domiciliación: Se carga el importe directamente desde la cuenta indicada durante la presentación.

- Útil para declaraciones presentadas en plazo pero fuera del margen para domiciliar.

¿Se puede aplazar el pago del IVA?

Sí, se puede solicitar aplazamiento o fraccionamiento del pago del modelo 303, aunque hay condiciones:

- Es necesario marcar esta opción durante la presentación.

- El sistema abrirá un formulario adicional con los datos del aplazamiento.

- Se debe indicar el importe, número de plazos y motivo de la solicitud.

💡 En el caso de autónomos o pequeñas empresas, se puede solicitar sin aportar garantías si el importe total a aplazar no supera los 30.000 €.

Consecuencias de no ingresar a tiempo

Recargos por presentación extemporánea sin requerimiento previo:

- 1 % fijo + 1 % adicional por cada mes completo de retraso (hasta el 12.º mes).

- A partir del 13.º mes: 15 % + intereses de demora.

Sanciones si hay requerimiento o intención dolosa: pueden oscilar entre el 50 % y el 150 % del importe no ingresado.

Conta5 XE: la solución integral para la gestión contable y fiscal

Conta5 XE es un software de contabilidad diseñado específicamente para pymes y autónomos, que integra todas las funcionalidades necesarias para una gestión eficiente y conforme a la normativa vigente.

Automatización de modelos fiscales

Una de las características destacadas de Conta5 XE es su capacidad para automatizar la generación y presentación de modelos fiscales, incluyendo el modelo 303. Esto se logra mediante:

- Integración con la Agencia Tributaria, facilitando la presentación telemática de modelos como el 303, 390, 347 y 349.

- Generación automática de asientos contables a partir de las facturas registradas, reduciendo errores y ahorrando tiempo.

- Exportación de libros de IVA en formato compatible con la AEAT.

Informes y análisis financieros

Conta5 XE permite generar informes detallados que proporcionan una visión clara de la situación financiera de la empresa:

- Balances de sumas y saldos, de situación y de pérdidas y ganancias.

- Informes de cash flow, facilitando la planificación financiera.

- Comparativas entre ejercicios y análisis por departamentos o centros de coste.

Seguridad y control de accesos

El software ofrece un sistema de control de accesos por usuarios, empresas y ejercicios, garantizando la confidencialidad y seguridad de la información contable.

Integración y adaptabilidad

Conta5 XE se integra perfectamente con otros módulos de Gestión5 XE, como los de fabricación, distribución o gestión comercial, ofreciendo una solución completa y adaptable a las necesidades específicas de cada empresa.

En resumen, Conta5 XE no solo facilita el cumplimiento de las obligaciones fiscales, como la presentación del modelo 303, sino que también proporciona herramientas avanzadas para una gestión contable eficiente y segura. Su integración con la Agencia Tributaria y su capacidad para automatizar procesos lo convierten en una solución ideal para pymes y autónomos que buscan optimizar su gestión financiera.

¿Quieres probarlo gratis? 👇 Contáctanos 👇